自動車保険見積もりサイト『保険スクエアbang!』 3月14日(月)からテレビCMを放映開始 【バンチャンス】

3月14日(月)より、テレビ埼玉・ゴルフネットワーク(CS放送)・スカイA(CS放送)で放映される「橋本マナミのLeader’s GOLF(https://www.teletama.jp/leaders-golf/)」にて、保険スクエアbang! 自動車保険のテレビCMの放送が開始されます。

「自動車の保険料、無事故なのに安くならない・・・そんなあなたに”バンチャンス”!」といった内容のこのCM。見かけたら、自動車保険の保険料を今すぐ比較しましょう!

テレビCMの概要

「自動車保険の更新案内が届いた…無事故なのに安くならないのはなぜ?」から始まるこのCM。共感する方も少なくないのでは?

「保険スクエアbang! 自動車保険」を利用すれば、たった3分の入力で、複数の保険会社の見積もりをオンラインですぐに比較できる、という内容になっています。

テレビ埼玉での放映なので、地域が限定されていますが、もしCMを見かけたら、ぜひ「バンチャンス」で検索してみてください!

保険スクエアbang!について

ここでは、「保険スクエアbang! 自動車保険」の特徴や便利な機能などをご紹介します。ぜひ、みなさんの自動車保険選びにお役立てください。

- ※1 見積もり結果は「メール」または「郵送」で、各保険会社または損害保険代理店からご案内いたします。届いた見積もりをもとに比較・検討をしてください。

- ※2 一部の保険会社につきましては、保険会社または損害保険代理店から届いた見積もり結果ページより契約することが可能です。

保険スクエアbang!の特徴

「保険スクエアbang!」は、保険に特化した比較サイト。自動車保険のほか、火災保険や生命保険、ペット保険など、さまざまな保険を取り扱っており、複数の保険会社から一括で資料を取り寄せたり、保険料を比較したり、といったことが可能です。

「保険スクエアbang! 自動車保険」の特徴は、ダイレクト型(ネット型)自動車保険の見積もりを、オンラインですぐに確認できる点です。見積もり申し込みの入力から、見積もり結果が表示されるまで、わずか数分!さらに、複数の保険会社の見積もり結果が一画面に表示されるので、見積もり金額や補償内容を横並びでラクに比較することができるのです。

便利な「見積もり予約機能」

見積もりを受け取る日と満期日とが長く空きすぎてしまうと、「運転する人が変わった」「事故を起こした」など、見積もりに必要な状況が変化する可能性が高くなります。すると、せっかく取得した見積もり結果が、現状にそぐわないものになる可能性も高くなります。そのため、「保険スクエアbang! 自動車保険」では、満期日が90日以上先の場合は、見積もりが出ない仕組みになっています。

「思い立った今、やらないと忘れてしまう・・・」という方、ご安心ください。保険スクエアbang! には、あらかじめ見積もりを予約すると、最適なタイミングで自動的に見積もりをメールでお知らせする「見積もり予約機能」があります。

複数の保険会社に見積もり依頼を一括で行い、すぐに確認できるので、比較検討の手間がぐっと短縮できます。各社から資料を取り寄せて見比べることを考えると、数十分の一の手間で、簡単に比較ができるのです。

保険スクエアbang!の使い方

複数の保険会社の見積もりを1回の申し込みで行うことを、「保険スクエアbang!」では「一括見積もり依頼」と呼んでいます。この一括見積もり依頼を行うと、先述の通り、最短3分で見積もり結果をウェブで確認することができます。

一括見積もり依頼の特徴

- ● 一括見積もり依頼を完了すると、すぐに見積もり結果がわかる

- ● 各保険会社の保険料の試算を確認・比較できる

- ● 見積もり結果ページから、そのままお申込みページへ移動可能

- ※見積もり結果ページは保険会社または損害保険代理店からご案内します。

- ※見積もり結果ページからお申込みページへ移動できない保険会社も一部ございます。

一括見積もり依頼から保険契約までの手順

お見積もりできない条件

以下のケースは、見積もりを出すことができません。

- ・前契約の保険期間が1年以外の契約(途中解約も含む)

- ・現在契約している自動車保険の契約期間が2年以上(長期契約)の場合

※該当する方はこちら - ・中断証明書を発行されている場合

※該当する方はこちら - ・法人契約の場合

※該当する方はこちら

その他、保険の対象となる車が改造車やレンタカーの場合、8ナンバー(特種用途自動車など)や1ナンバー(普通貨物車など)の場合も、お取り扱いができません。詳しくは、こちらをご確認ください。

自動車保険を選ぶときのポイント

自動車保険の保険料は、車や運転者の様々な情報をもとにリスク算出をしたうえで決められます。その計算方法は、保険会社によって異なるため、同じ条件でも、保険料が異なることは多々あります。また、付帯する特約や補償範囲を変更するだけでも、保険料は変わります。ぜひこれを機に、自動車保険の見直しをご検討ください。

「そう言われても、何を基準に見直しをすればよいのかわからない」という方も多いのではないでしょうか?ここでは、自動車保険を見直すポイントをご紹介します。

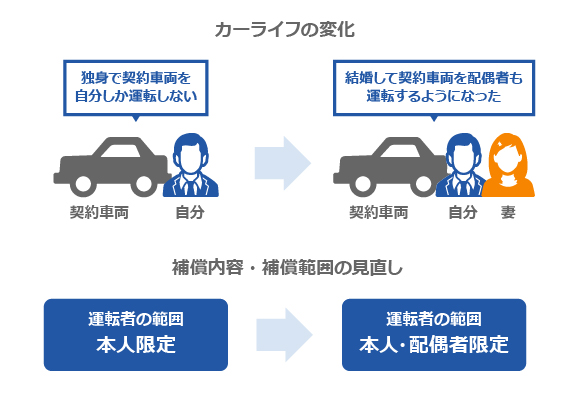

補償内容や補償範囲を見直す

例えば、配偶者や子供も自分の車を運転していたという状況から、子供が独立して運転者が自分と配偶者だけになる、といったケースがあります。この場合、運転者が減り、かつ補償の対象とする運転者の年齢も引き上がるので、保険料が下がりやすいです。このように、カーライフを取り巻く条件が変わったときは、それに合わせた補償範囲への変更を行いましょう。

もちろん、補償範囲を広げれば保険料が上がることもありますが、保険料を下げるために補償を削る、という考え方はおすすめできません。万が一に備えて必要な補償をしっかり設定しつつ、余計な出費は省く、という状態にしたいものです。

車両保険の付帯を検討する

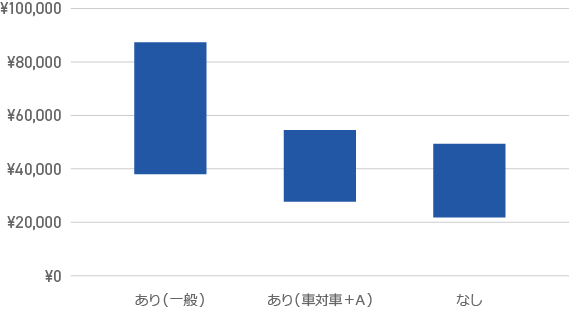

車両保険の有無は保険料に大きく影響します。そのため、付帯すべきかどうか悩む方も多いようです。車両保険とは、自分の車の修理代を補償してくれる保険。自損事故や自然災害による損害についても、補償の対象となります。

以下のグラフは、2020年9月1日から2021年8月31日に「保険スクエアbang! 自動車保険」の一括見積もり機能を利用した人の見積もり保険料のデータを利用し、「車両保険あり(一般)」「車両保険あり(車対車+A)」「車両保険なし」の3区分で算出したものです。保険料は契約者の条件によって異なるため、そのまま相場として受け止めるのは難しいですが、車両保険を付帯した場合は付帯しなかった場合よりも保険料が大きく上回る、ということは事実です。

※2020年9月1日から2021年8月31日に「保険スクエアbang! 自動車保険」の一括見積もり機能を利用した方の見積もり保険料を集計(記名被保険者年齢10~49歳の123,773名、599,273件の見積もり保険料データ)。

※2020年9月1日から2021年8月31日に「保険スクエアbang! 自動車保険」の一括見積もり機能を利用した方の見積もり保険料を集計(記名被保険者年齢10~49歳の123,773名、599,273件の見積もり保険料データ)。※グラフは上下25%を除外した年代別の見積もり保険料の分布を表したもの。

※年代は「主な運転者(記名被保険者)の年齢」だけでなく「運転者年齢条件」も加味し、下記の条件で区分・集計。

このグラフの詳細及びその他の相場データについてはこちら

「大事な車を守ってくれる保険なので、車両保険を付帯はしたい」という方は、免責金額の設定や、フルカバーのプランよりも補償が限定されている「エコノミー・限定(車対車+A)」「車対車」を検討してはいかがでしょうか。自己負担額が発生する可能性は高くなりますが、保険料を抑えることはできるので、いざというときに自己負担で賄えるかどうかも考慮したうえで選びましょう。

車両保険についてもっと詳しく知るダイレクト型自動車保険に乗り換える

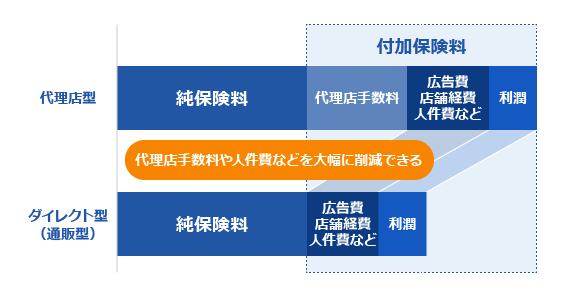

自動車保険は、「代理店型」と「ダイレクト型(ネット型)」の2つのタイプに分かれます。代理店型とは、保険の代理店を介して加入するタイプの自動車保険で、自動車ディーラーや中古車販売店、車検工場などで勧められて加入する保険もこれにあたります。一方、ダイレクト型は、インターネットや電話で保険会社に直接申込みをして加入するタイプを言います。

ダイレクト型と代理店型の保険料を比較すると、ダイレクト型の方が安い傾向にあります。その理由は、ダイレクト型保険は、保険契約に伴う人件費や代理店手数料が発生しないため、保険料を安く設定できるのです。

「人を介さないとなんだか不安」「万が一のときの補償が不安」という方もいるかもしれません。まずは、一度見積もりを取ってみて、現在加入している代理店型の保険と、保険料を見比べてみてはいかがでしょうか?もし、今よりも安い保険料の保険会社を見つけたら、保険会社のホームページやコールセンターで、事故対応やロードサービスなどについて調べてみて、不安や懸念を解消する、という手順がよいでしょう。

![]()

- ※自動車保険に加入中の方は保険証券・免許証を、未加入の方は車検証・免許証をご用意ください。

- ※現在の保険契約の満期日まで、1日以上90日未満の方が見積もり依頼の対象です。

- ※お取り扱いできない契約もございます。詳細はページ下部をご確認ください。

- ※法人・営業用はこちら/バイク保険はこちら

このページを読んだ人は次のページも読んでいます

「自賠責保険」と「任意保険」の違いと必要性を理解して正しく加入する

このページでは、「自賠責保険」と「任意保険」の違いを、「加入義務」「補償内容」「サービス」「保険料の仕組み」の4つの観点から詳しく解説していきます。自動車を初めて手に入れた人、今まで深く考えずに任意保険に加入してきた人は、ぜひじっくりと読んでみてください。自賠責保険に加えて、なぜ任意保険に加入しなければならないのかを、しっかりと理解できるはずです。また、任意保険の保険料の節約法も紹介しているのであわせてチェックしておきましょう。

続きを読む

自賠責保険(共済)とは?加入方法・補償内容・保険料についてわかりやすく解説

「自賠責保険(自動車損害賠償責任保険)」は、すべての自動車に対し、法律で加入が義務付けられている保険です。しかし、初めて自動車を持った人はもちろん、ベテランドライバーでも、自賠責保険の重要性を理解しきれている方は少ないかもしれません。このページでは、役割から補償内容、加入方法に保険料、そして万が一のときの保険金の請求方法まで、自賠責保険に関する基礎知識を余さず解説していきます。自賠責保険について理解することは、ドライバーにとってリスク管理の最低条件ともいえます。じっくりと読んでおきましょう。

続きを読む

自動車保険とは?役割・種類・補償内容について知る

初めて自分で加入する人にとって、自動車保険の仕組みはなかなかに難解なものです。もしかすると、「よくわからないから適当に加入してしまおう」などと考えている人もいるかもしれません。しかし、自動車保険は万が一の事故の際の経済的な負担を、保険金でカバーしてくれるとても重要なもの。しっかりと理解し、自分の目で選ぶことが大切です。

このページでは、初めて自動車保険に加入する人にもわかりやすいよう、自動車保険の役割から種類、補償内容まで、1つずつ丁寧に解説していきます。ぜひチェックしてください。

自動車保険の保険料相場は年齢・車両保険・車種でどう変わる?独自データで徹底調査

「自分の自動車保険の保険料が高すぎるのでは?」「ほかの人の自動車保険の保険料はもっと安いのでは?」などと思ったことはないでしょうか。そこでこのページでは自動車保険の保険料の相場について調べていきます。また、自分にとって最適な自動車保険の保険料相場を知る具体的な方法も紹介しているので、ぜひチェックしてみてください。

続きを読む

自動車共済とは|特徴や自動車保険との違いを解説

万が一、自動車事故を起こしたときの備えとして、「自動車保険」以外にも「自動車共済」という選択肢があります。「自動車共済は掛け金が割安」といわれることもありますが、自動車保険と何が違うのでしょうか。自動車共済の概要についてご紹介した上で、自動車保険との違いやメリット・デメリットなどについて、取り上げていきます。

続きを読む