ハイエース/プリウス/ランドクルーザー…

あなたの車が狙われている!

自動車の盗難・車上狙いに車両保険で備える

最新の人気車種から中古車まで、車両盗難の対象は多岐に渡っています。今回は、車両盗難の現状と自動車保険による補償について解説していきましょう。

「ハイエース」が7年連続ワースト1位!人気車種・高級車が狙われやすい

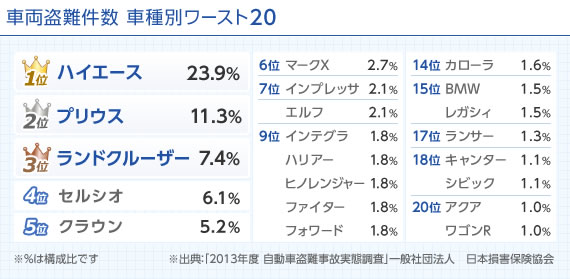

まずは現在、どんな車が盗難被害に遭いやすいのかを見ていきましょう。下の図は、一般社団法人 日本損害保険協会が2013年11月に実施した「第15回 自動車盗難事故実態調査」で報告している車種別被害状況をまとめたものです。

2013年11月の1ヵ月間に発生した車両盗難による保険金支払い事例は619件。そのうち、トヨタ「ハイエース」が148件で、全体の実に23.9%を占めました。しかも、ハイエースの盗難被害件数は2007年の調査以降、7年連続でワースト1位となっています。

この要因と言われているのが、ハイエースの海外での人気の高さ。海外に流通ルートを持つ大規模な自動車窃盗団の標的にされているのです。あまりに被害が多いことから、メーカーは2012年にイモビライザー(盗難防止装置)を標準装備としましたが、被害件数は増加しており、効果のほどは計れません。

ワースト2位は、2013年の新車販売台数第2位のトヨタ「プリウス」で11.3%(70件)。また、同年の新車販売台数トップのトヨタ「アクア」も20位に入っており、最新人気車種は盗難に遭うリスクが高いと言えるでしょう。3~5位にはトヨタ「ランドクルーザー」、トヨタ「セルシオ」、トヨタ「クラウン」が続き、比較的、車両販売価格が高い車種が盗難被害を受けやすい傾向にあるようです。

※車種名について

「クラウン」には「マジェスタ」「エステート」を含む/「ランドクルーザー」には「プラド」を含む/「スカイライン」には「GTR」を含む/「ハイエース」には「レジアス」「グランビア」を含む/「マークX」には「クレスタ」「チェイサー」「マークII」を含む

古い車も盗難リスクは高い!車両保険は慎重に検討すること

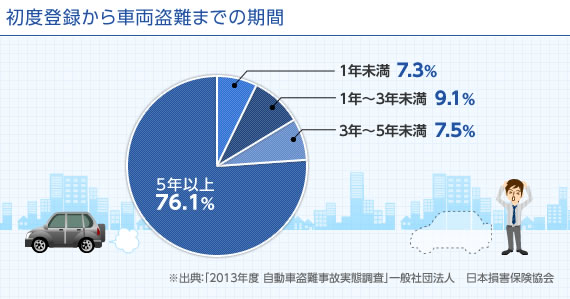

続いて、車の盗難と車の「新しさ」の関係について見ていきましょう。「新車は盗難に遭いやすい」と思う人も多いようですが、下の図にまとめた「第15回 自動車盗難事故実態調査」の結果を見ると、事実はまったく異なることがわかります。

初度登録から5年以上経過している車の盗難件数が、車両盗難全体の76.1%を占めています。初度登録(新車登録)から盗難に遭うまでの平均期間は7年9ヵ月となっており、実は年式が古い車ほど盗難に遭いやすいのです。

車両盗難に対しては、自動車保険の「車両保険」で補償を用意することができます。しかし、中古車や年式が古い車で加入する場合、事故時の修理費が十分に補償されない可能性が高いため、車両保険を付けない人も多いのではないでしょうか。

「古い車だから車両保険は不要」。修理費に対する補償額や保険料の節約を考えると、確かに効率的な考え方と言えます。しかし、車両盗難リスクという観点では、一概に賢い考え方とは言い切れません。

車両保険では、車の盗難に対して全損扱いで保険金が支払われます。保険料が高くなるからとつい敬遠しがちな車両保険ですが、事故だけでなく盗難に遭った場合にも強い味方になるのです。大切な車であれば、費用対効果を見極めつつ、前向きに検討してもいいでしょう。

車に積んだバッグやスポーツ用品…車上狙い対策に「身の回り品補償特約」

車に関する盗難で怖いのは、車自体の盗難だけではありません。いわゆる車上狙いの被害も多発しています。車上狙いで受けた損害も、車両保険と付随する特約によって補償されることをご存じでしょうか。

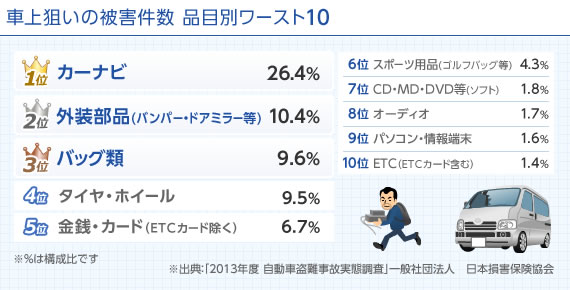

下に車上狙いによる被害品トップ10をまとめましたが、1位の「カーナビ(据え置きタイプ)」や、2位の「外装部品(バンパー・ドアミラー等)」、8位の「オーディオ」などは、車と一体化した設備と見なされるため車両保険で補償されます。

また、3位のバッグや6位のスポーツ用品などが被害に遭った場合は、車両保険にセットできる「身の回り品補償特約」で補償を受けることができます。9位の「パソコン・情報端末」も保険会社によっては補償の対象になるようです。そのほか、カメラ、ビデオカメラ、ポータブルタイプのカーナビなどが車上狙いの被害に遭ったときも補償を受けられるので、必要に応じて付帯を検討してみるといいでしょう。

※本記事は2014年5月9日時点での情報です。

※上記は概要を説明したものです。引受保険会社により、商品名や補償内容等は異なりますので、ご契約にあたっては必ず「各社商品パンフレット」および「重要事項のご説明・契約概要のご説明・注意喚起情報のご説明」をあわせてご覧ください。

また、詳しくは「ご契約のしおり(普通保険約款・特約)」等をご用意していますので、取扱代理店または引受保険会社までご請求ください。ご不明な点につきましては、取扱代理店または引受保険会社までお問合わせください。

![]()

- ※自動車保険に加入中の方は保険証券・免許証を、未加入の方は車検証・免許証をご用意ください。

- ※現在の保険契約の満期日まで、1日以上90日未満の方が見積もり依頼の対象です。

- ※お取り扱いできない契約もございます。詳細はページ下部をご確認ください。

- ※法人・営業用はこちら/バイク保険はこちら

このページを読んだ人は次のページも読んでいます

「自賠責保険」と「任意保険」の違いと必要性を理解して正しく加入する

このページでは、「自賠責保険」と「任意保険」の違いを、「加入義務」「補償内容」「サービス」「保険料の仕組み」の4つの観点から詳しく解説していきます。自動車を初めて手に入れた人、今まで深く考えずに任意保険に加入してきた人は、ぜひじっくりと読んでみてください。自賠責保険に加えて、なぜ任意保険に加入しなければならないのかを、しっかりと理解できるはずです。また、任意保険の保険料の節約法も紹介しているのであわせてチェックしておきましょう。

続きを読む

自賠責保険(共済)とは?加入方法・補償内容・保険料についてわかりやすく解説

「自賠責保険(自動車損害賠償責任保険)」は、すべての自動車に対し、法律で加入が義務付けられている保険です。しかし、初めて自動車を持った人はもちろん、ベテランドライバーでも、自賠責保険の重要性を理解しきれている方は少ないかもしれません。このページでは、役割から補償内容、加入方法に保険料、そして万が一のときの保険金の請求方法まで、自賠責保険に関する基礎知識を余さず解説していきます。自賠責保険について理解することは、ドライバーにとってリスク管理の最低条件ともいえます。じっくりと読んでおきましょう。

続きを読む

自動車保険とは?役割・種類・補償内容について知る

初めて自分で加入する人にとって、自動車保険の仕組みはなかなかに難解なものです。もしかすると、「よくわからないから適当に加入してしまおう」などと考えている人もいるかもしれません。しかし、自動車保険は万が一の事故の際の経済的な負担を、保険金でカバーしてくれるとても重要なもの。しっかりと理解し、自分の目で選ぶことが大切です。

このページでは、初めて自動車保険に加入する人にもわかりやすいよう、自動車保険の役割から種類、補償内容まで、1つずつ丁寧に解説していきます。ぜひチェックしてください。

自動車保険の保険料相場は年齢・車両保険・車種でどう変わる?独自データで徹底調査

「自分の自動車保険の保険料が高すぎるのでは?」「ほかの人の自動車保険の保険料はもっと安いのでは?」などと思ったことはないでしょうか。そこでこのページでは自動車保険の保険料の相場について調べていきます。また、自分にとって最適な自動車保険の保険料相場を知る具体的な方法も紹介しているので、ぜひチェックしてみてください。

続きを読む

自動車共済とは|特徴や自動車保険との違いを解説

万が一、自動車事故を起こしたときの備えとして、「自動車保険」以外にも「自動車共済」という選択肢があります。「自動車共済は掛け金が割安」といわれることもありますが、自動車保険と何が違うのでしょうか。自動車共済の概要についてご紹介した上で、自動車保険との違いやメリット・デメリットなどについて、取り上げていきます。

続きを読む