自動車保険の節約マニュアル~誰でもすぐにできる10大ポイント~

自動車保険の保険料は、少しの工夫で大幅に節約できる可能性があります。年間数万円も保険料が安くなることも珍しくはありません。このページでは、誰にでもすぐに実践できる保険料節約のポイントを、厳選して10個紹介します。「自動車保険の保険料が高すぎる」「少しでも安くしたい」と考えているなら、ぜひ実践してみてください。

【Point.1】ダイレクト型(通販型)の自動車保険に乗り換える

節約度:★★★★★

手軽さ:★★★★★

自動車保険には、大きく分けて「代理店型」と「ダイレクト型(通販型)」という2つのタイプがあります。代理店型とは自動車ディーラーや中古車販売店、車検工場などの代理店を介して加入するタイプの自動車保険。ダイレクト型は、インターネットや電話で保険会社に直接申込みをして加入するタイプの自動車保険です。

もし、あなたが代理店型の自動車保険に加入していて、「保険料が高すぎる」「保険料をもっと安くしたい」と感じているなら、ダイレクト型自動車保険への乗り換えを検討してみてもいいでしょう。ダイレクト型の自動車保険は代理店型に比べて、保険料が安く設定されているのが一般的で、大幅に保険料を節約できる可能性があるからです。年間で数万円も保険料が安くなるケースも珍しくはありません。

ダイレクト型自動車保険の保険料の方が安くなる主な理由は、「保険会社の事業運営にかかるコストが抑えられている」からです。

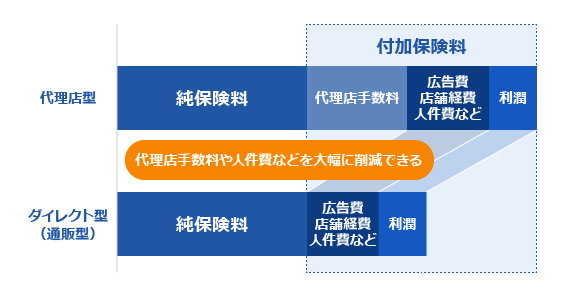

自動車保険の保険料は、保険金の支払いに充てられる「純保険料」と、代理店手数料や店舗経費、人件費、企業の利益などの事業運営に充てられる「付加保険料」で構成されています。

ダイレクト型自動車保険は、保険契約の受付けをインターネットや電話で直接行い、基本的に店舗も持たないため、代理店手数料や店舗経費がかかりません。また、店舗がない分、人件費も少なく抑えられます。このため、事業運営に充てられる付加保険料を安く設定でき、全体の保険料が安くなるのです。

「ダイレクト型(通販型)」と「代理店型」の保険料の仕組み

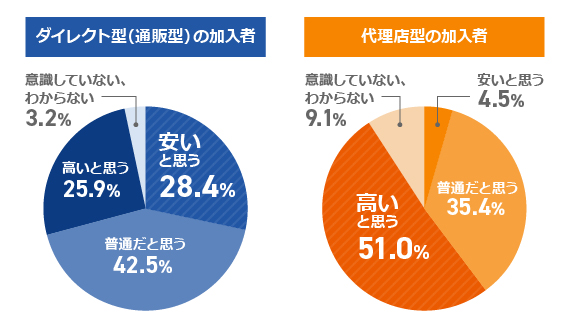

下のグラフは、「保険スクエアbang! 自動車保険」が行った、「自動車保険に関する意識調査」で、「加入中の自動車保険の保険料についてどのように感じているか」を聞いた結果です。ダイレクト型自動車保険の加入者は、28.4%が「安いと思う」と回答しているのに対し、代理店型自動車保険の加入者のうち、「安いと思う」と回答した人は全体の4.5%しかいませんでした。加えて、51.0%もの人が「高いと思う」と回答しています。

自動車保険は、保険料だけでなく、補償内容やサービスなどを総合的に検討して自分に合ったものを選ぶべきものですが、「保険料を節約する」という観点で考えるなら、ダイレクト型自動車保険への乗り換えは賢い選択の1つといえるでしょう。

「ダイレクト型(通販型)」と「代理店型」の保険料に対する意識の差

※「保険スクエアbang! 自動車保険」が実施した「自動車保険に関する意識調査」より

【Point.2】複数の保険会社の見積もりを比較して安い保険を選ぶ

節約度:★★★★★

手軽さ:★★★★★

代理店型自動車保険に加入している人だけでなく、すでにダイレクト型自動車保険に加入している人にとっても、保険会社の乗り換えは保険料の節約に役立つ可能性があります。そこでぜひ実践したいのは、「更新時に複数の保険会社の見積もりを比較する」というテクニックです。

代理店型とダイレクト型の保険料の差については前述した通りですが、同じダイレクト型だったとしても保険会社ごとに保険料は異なります。複数の保険会社の見積もりを比較して、最も安い自動車保険を選ぶことで、より大きな保険料の節約が期待できるのです。

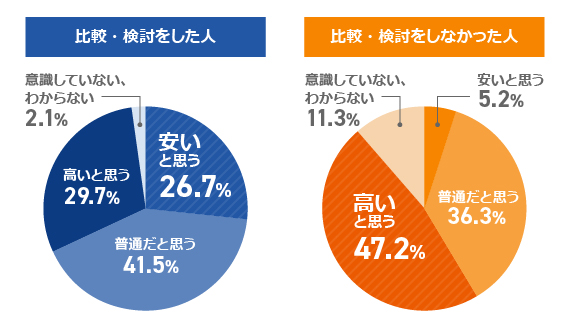

下のグラフは、前述した自動車保険の保険料に対する意識調査の結果を、加入時に複数の保険会社の見積もりを「比較・検討をした人」「比較・検討をしなかった人」に分けて表したものです。「安いと思う」と回答した人の割合は、「比較・検討した人」で26.7%、「比較・検討しなかった人」で5.2%と、5倍以上の差がついています。見積もりの比較・検討が保険料の節約に有効であることの証拠と考えてもいいかもしれません。

自動車保険の「比較・検討」による保険料に対する意識の差 ※「保険スクエアbang! 自動車保険」が実施した「自動車保険に関する意識調査」より

※「保険スクエアbang! 自動車保険」が実施した「自動車保険に関する意識調査」より

とはいえ、「複数の保険会社からいちいち見積もりを取るのが面倒」という人も多いでしょう。そんなときは「保険スクエアbang! 自動車保険」のような一括見積りサービスを利用するのがおすすめです。

Webサイトにアクセスして、契約者、車両、補償内容などの情報を一度入力するだけで、複数の保険会社にまとめて見積もりを依頼することができます。上手に活用してみてください。

【Point.3】保険料の割引を徹底的に活用する

節約度:★★★

手軽さ:★★★★★

少しでも自動車保険の保険料を節約したいと考えているなら、保険料の割引制度にも注目したほうがいいでしょう。ひとつひとつの割引額は小さいことが多いのですが、徹底的に利用すれば目に見える形で保険料は安くなります。

特に割引額が大きいのは、「インターネット割引」です。保険会社によって割引額は異なるのですが、新規契約の場合は10,000~20,000円程度、保険料が安くなるのが一般的。ほとんどのダイレクト型自動車保険が採用しており、代理店型からの乗り換えで保険料が安くなる要因の1つにもなっています。

下の表に、自動車保険の主な割引制度をまとめたので、利用できるものがないかを確認してみましょう。

注意が必要なのは、保険会社によって採用している割引制度が異なることと、たくさんの割引きが適用される保険会社を選んだからといって、必ずしも最も保険料が安くなるわけではないということ。割引額・割引率と割引前の保険料が、保険会社によって違うからです。最も保険料の安い自動車保険に加入したいと考えるなら、各保険会社の見積もりを取り、割引適用後の保険料を比較しましょう。

そこで利用したいのが、「Point.2」で紹介した一括見積もりサービスです。「保険スクエアbang! 自動車保険」の一括見積もりサービスを使えば、複数の保険会社の、割引適用後の保険料を簡単に比較できます。自分にとって最も条件が良い自動車保険を探すという意味でも、一括見積もりサービスは有効なのです。

自動車保険の主な割引制度| インターネット割引 | インターネットで契約申込みをして加入すると、保険料が安くなる割引。新規契約の場合は10,000~20,000円程度、継続契約の場合は、2,000~5,000円程度の割引が適用されます。 |

|---|---|

| 証券不発行割引 | 保険証券等の発行を省くことで保険料が安くなる割引。多くの場合、保険料が500円前後安くなります。 |

| 早期契約割引 | 自動車保険の契約を継続することで受けられる割引。継続回数に応じて割引率が大きくなるケースもあります。 |

| 継続割引 | 自動車保険の契約を継続することで受けられる割引。継続回数に応じて割引率が大きくなるケースもあります。 |

| 無事故割引 | 前契約の期間中に事故を起こして保険を使っていない場合に適用される割引。継続契約である、前契約の等級が20等級であるといった条件が付くこともあります。 |

| ASV割引 | 契約する自動車が、所定の条件を満たした「先進安全自動車(ASV)」である場合に適用される割引。新車発売年月から3年以内の型式であることが条件となるのが一般的です。 |

| セカンドカー割引 | 2台目以降の自動車で、新たに自動車保険に加入する場合に適用される割引。通常は6等級からスタートするところを、7等級からスタートできるようになります。 |

| ゴールド免許割引 | 保険始期日時点で、記名被保険者の運転免許証の色がゴールドである場合に、保険料が安くなります。 |

【Point.4】運転者年齢条件を見直す

節約度:★★★★

手軽さ:★★★★

自動車保険の保険料を大きく左右するものの1つに「運転者年齢条件」というものがあります。これは、契約中の自動車保険の補償が適用されるドライバーの年齢(何歳までの運転者が起こした事故に対して保険金が支払われるか)を定めたもの。保険会社によって異なりますが、「全年齢補償」「21歳以上補償」「26歳以上補償」「30歳以上補償」「35歳以上補償」といった形で区分されており、補償が適用される年齢の幅が広くなるほど、保険料が高くなる仕組みになっています。

運転者年齢条件は、自動車保険に加入している車(契約車両)を運転する最も若い人の年齢に合わせて設定するのが基本かつ鉄則なのですが、見直しを怠ると、必要以上に年齢条件を広く設定したままになり、高い保険料を支払っているケースがあります。

特に注意が必要なのが、契約車両を自分よりも若い人と共有して運転している場合です。例えば、42歳の父親と20歳の子供が契約車両を共有していたとします。このとき、運転者年齢条件は、保険料が一番高くなる全年齢補償を選択することになります。

さてここで、子供が自分の車を購入し、父親の車に乗らなくなったとしましょう。すると、契約車両の運転者年齢条件を35歳以上補償に引き上げることが可能になります。保険会社や補償内容によって異なるのですが、この変更だけで、年間数万円は保険料が安くなるのが一般的です。

また、子供が誕生日を迎えて21歳になった場合には、運転者年齢条件を21歳以上補償に変更することができるようになります。この変更でも、全年齢補償だったときに比べて保険料はグンと安くなります。

運転者年齢条件は自動車保険の保険料に非常に大きな影響を与えるものです。契約車両を運転する人に変化があったり、自分や契約車両を共有している人が誕生日を迎えたりしたときには、必ず見直しを実施してください。保険料が格段に安くなる可能性があります。

運転者年齢条件と保険料の関係

【Point.5】運転者の範囲を見直す

節約度:★★★

手軽さ:★★★★

自動車保険に加入する際には通常、「運転者の範囲」というものを設定します。これは、自動車保険の補償が適用されるドライバーの範囲(誰が運転しているときの事故に対して保険金が支払われるか)を定めるもの。多くの保険会社で、「本人限定」「本人・配偶者限定」「家族限定」「限定なし」という4区分が採用されており、範囲が広くなるほど保険料が高くなる仕組みになっています。

運転者年齢条件ほどではありませんが、運転者の範囲も保険料に大きな影響を与えています。運転者年齢条件の説明で挙げた例と同様に、42歳の父親と20歳の子供が契約車両を共有して運転しているときと、42歳の父親のみが契約車両を運転しているときを比較してみましょう。

前者の場合、運転者の範囲には家族限定もしくは限定なしを選択することになります。後者の場合は、本人限定を選択するのが一般的。通常は、運転者年齢条件も同時に変更するのですが、仮に運転者の範囲のみを見直したとしても、年間数千円は保険料が安くなることが多いでしょう。

契約車両を運転する人に変化があった場合は、「運転者年齢条件と運転者の範囲を同時に見直す」と覚えておいてください。保険料節約の重要なポイントです。

運転者の範囲と保険料の関係

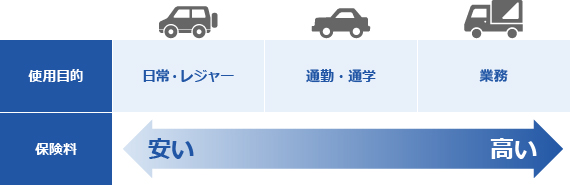

【Point.6】使用目的・年間走行距離を見直す

節約度:★★

手軽さ:★★★★★

自動車保険の更新時に申告する、「使用目的」や「年間走行距離」の見直しも、保険料節約のポイントになります。自動車保険の保険料は、使用目的や年間走行距離(設定のない保険会社もある)によって変動するため、契約車両の利用実態よりも高い設定になっている場合は、適切に設定しなおすことで、保険料を安くできる可能性があるのです。

保険会社によって異なりますが、使用目的は「日常・レジャー」「通勤・通学」「業務」といった形で区分されているのが一般的で、使用頻度の低い、日常・レジャーが最も保険料が安く、使用頻度の高い、業務が最も保険料が高くなります。

使用目的と保険料の関係

なお、日常・レジャー、通勤・通学、業務、それぞれの定義は、多くの保険会社で下の表のようになっています。

自動車保険の使用目的の意味| 業務 | 年間を通じて週5日以上、または月15日以上、業務に使用する。 |

|---|---|

| 通勤・通学 | 使用目的が「業務」に該当せず、年間を通じて週5日以上、または月15日以上、通勤・通学に利用する。 |

| 日常・レジャー | 使用目的が「業務」にも「通勤・通学」にも該当しない。 |

【Point.7】車両保険のタイプを見直す

節約度:★★★★

手軽さ:★★★

自動車保険に車両保険をセットすると、保険料が格段に高くなってしまいます。車両保険をセットするだけで保険料が倍増してしまうことも少なくありません。「自動車保険の保険料が高すぎる」と悩んでいる人の多くは、車両保険をセットしているのではないでしょうか。

もし、「車両保険の必要性が低い」と判断できるのであれば、セットせずに保険料の節約を優先するのも1つの方法です。保険料が半額以下になるケースもあるでしょう。ただし、保険料の節約ばかりを重視して、万が一の事故の際に十分な補償が得られなくなっては本末転倒。要・不要の判断は慎重に行うことが大切です。

「車両保険の必要性は感じるけれど、保険料を節約したい」という場合には、安易に車両保険を外してしまうのではなく、車両保険を保険料が安いタイプに切り替えることを検討してみることをおすすめします。

保険会社によって名称が異なるのですが、車両保険には大きく分けて、「一般・フルカバー」「エコノミー・限定(車対車+A)」「車対車」という3つのタイプがあり、補償範囲と保険料が異なります。

最も補償範囲が広く、保険料も高いのが一般・フルカバータイプ。次に補償範囲が広く、保険料が高いのがエコノミー・限定(車対車+A)と呼ばれるタイプ。最も補償範囲が狭く、保険料も安いのが車対車タイプです。もし、一般・フルカバータイプの車両保険をセットしているなら、エコノミー・限定(車対車+A)タイプや車対車タイプへの変更を検討してみてもいいでしょう。

それぞれのタイプと補償範囲の関係を下の表にまとめたので、確認してみてください。なお、車対車タイプの車両保険を販売している保険会社は減少傾向にあり、保険会社によっては選択できません。

車両保険のタイプと補償範囲| 対応する事故の種類 | 一般・フルカバー | エコノミー・限定(車対車+A) | 車対車 |

|---|---|---|---|

| 他の車との事故 | ○ | ○ | ○ |

| 他のバイク・原付との事故 | ○ | ○ | ○ |

| 自転車との事故 | ○ | × | × |

| 単独事故 | ○ | × | × |

| 当て逃げ | ○ | × | × |

| 盗難 | ○ | ○ | × |

| いたずら・落書 | ○ | ○ | × |

| 火災・爆発 | ○ | ○ | × |

【Point.8】車両保険に免責金額を設定する

節約度:★★★

手軽さ:★★★★

車両保険をセットしつつ、保険料を節約したいなら、「免責金額」の設定も検討したほうがいいでしょう。免責金額とは、事故に遭って契約車両に修理が必要になったときに、自己負担をする金額のことです。

例えば、保険金額が100万円、免責金額が50,000円の車両保険をセットしていたとします。このとき、契約車両の修理費に80万円がかかった場合には、修理費の80万円から免責金額の50,000円を差し引いた、75万円が保険金として支払われる仕組みです。

免責金額は、1回目の事故で●円、2回目以降の事故で●円といった形で、2段階で設定するのが一般的で、設定できる金額は50,000円か10万円が多いようです。免責金額を高く設定するほど保険料が安くなるので、事故に遭ったときに自己負担できる金額を見極めたうえで、できるだけ高く設定するのがいいでしょう。

【Point.9】自分への補償を人身傷害補償保険のみに絞る

節約度:★★★

手軽さ:★★

保険料の安さを第一に考えるなら、「自分や同乗者への補償を絞り込む」というのも1つの手です。見直しの対象となるのは、事故の際、運転者や同乗者のケガなどを補償してくれる「人身傷害補償保険」と「搭乗者傷害保険」です。

人身傷害補償保険は、事故の過失割合に関わらず、実際の損害額に応じた保険金を受け取ることができるもの。一方の搭乗者傷害保険は、ケガをした部位や症状、入通院日数などに応じて、あらかじめ定めた保険金を定額で受け取ることができるものです。

万が一の事故への備えとしては、ふたつとも加入しておくと安心ですが、補償内容が重複する部分があるので注意したいところ。保険料ダウンを目指すのであれば、より手厚い補償が受けられる人身傷害補償保険のみをセットし、搭乗者傷害保険は外すという選択肢も検討してみるといいでしょう。

また、人身傷害補償保険には、「搭乗中以外も補償するタイプ」「搭乗中のみを補償するタイプ」の2種類があり、後者のほうが保険料は安くなります。人身傷害補償保険のタイプを見直すことも、保険料の節約には有効です。

ただし、万が一の事故の際に、十分な保険金が受け取れなければ、自動車保険に入る意味がありません。ケガの治療費や休業による損失を貯蓄や他の保険などでカバーできることを前提として、慎重に検討してください。

【Point.10】不要な特約や重複している特約を排除する

節約度:★★★

手軽さ:★★★

自動車保険にはさまざまな特約があります。特約を付帯することで、補償内容やサービスを拡充・追加することができるのですが、カーライフの変化で補償が不要になってしまったり、他の保険と補償内容が重複してしまったりした結果、必要以上に高い保険料を支払っているケースがあるので注意が必要です。

まずは、自動車保険の契約内容を見直して、不要な特約が付帯されていないかをしっかり確認し、不要であると判断できるものについては、解約しましょう。

また、家族で複数の自動車を所有していて、それぞれに自動車保険に加入している場合、「ファミリーバイク保険」「弁護士費用保障特約」「個人賠償責任特約」で補償の重複が発生しがちです。これらの特約は、家族で1台のみにセットしておけばOKです。無駄を省いて賢く保険料を節約しましょう。

■調査概要 調査方法:インターネット調査(自動車保険に関する意識調査) 実施期間:2013年11月29日~2013年12月5日 調査対象:ウェブクルーリサーチ会員 有効回答数:4,876件

※本記事は2021年3月17日時点での情報です。

※上記は概要を説明したものです。引受保険会社により、商品名や補償内容等は異なりますので、ご契約にあたっては必ず「各社商品パンフレット」および「重要事項のご説明・契約概要のご説明・注意喚起情報のご説明」をあわせてご覧ください。

また、詳しくは「ご契約のしおり(普通保険約款・特約)」等をご用意していますので、取扱代理店または引受保険会社までご請求ください。ご不明な点につきましては、取扱代理店または引受保険会社までお問合わせください。

![]()

- ※自動車保険に加入中の方は保険証券・免許証を、未加入の方は車検証・免許証をご用意ください。

- ※現在の保険契約の満期日まで、1日以上90日未満の方が見積もり依頼の対象です。

- ※お取り扱いできない契約もございます。詳細はページ下部をご確認ください。

- ※法人・営業用はこちら/バイク保険はこちら

このページを読んだ人は次のページも読んでいます

2台目以降の車の自動車保険料が安くなる「セカンドカー割引」とは

自分自身や家族内などで2台以上の車を所有している人の保険料の節約に役立つ「セカンドカー割引」。このページではセカンドカー割引の内容や一般的な適用条件のほか、どの程度保険料が安くなるのか、セカンドカー割引をより有効に活用するための考え方まで詳しく解説しています。

続きを読む

ASV割引(自動ブレーキ割引)とは?適用条件と適用期間、適用方法について解説

車に「AEB」という自動ブレーキが付いていると、自動車保険で「ASV割引」が適用される可能性があります。ASV割引は、2018年から新たにスタートした割引制度のため、「よく分からない」という人も少なくないのではないでしょうか。そこで、「そもそもASVとは何か」を解説した上で、ASV割引の概要、適用条件、適用期間についてご紹介します。

続きを読む

ゴールド免許割引で自動車の任意保険料はいくら安くなる? 適用条件やタイミングを解説

「ゴールド免許なら自動車保険が安くなる」─そんな話を耳にしたことはありませんか。「ゴールド免許割引」は、多くの保険会社が設けている自動車保険の割引制度です。ここでは、運転免許証の種類からゴールド免許割引の適用の条件などをご紹介します。

続きを読む

自動車保険の3年契約はお得なのか解説|長期契約のメリット・デメリットも紹介

自動車保険は、一般的に1年ごとに更新を繰り返していきますが、2年契約や3年契約といった複数年の長期契約に対応する自動車保険もあります。長期契約の自動車保険は、1年契約の自動車保険と比べて、保険料などの面でどのような違いがあるのでしょうか。ここでは、長期契約の自動車保険についての概要を押さえた上で、メリット・デメリットを中心に紹介します。

続きを読む

自動車保険を安くするために!保険料が安いプランの組み立て方法

自動車保険の保険料を安くするための考え方やポイントを、「補償内容」「契約条件」「保険会社」の3つに整理して、徹底的に詳しく解説します。保険料算出の基本的な仕組みから解説しているので、自動車保険に加入するのが初めての人にも安心です。「自動車保険の保険料が高すぎる」と悩んでいる人は、ぜひ実践してみてください。

続きを読む