自動車保険の見直しのポイントとタイミングを知って賢く自動車保険に加入する

「自動車保険を見直そう」「自動車保険の見直しなら」といった言葉を、テレビCMやインターネット広告などで見聞きしたことがある人は多いでしょう。しかし、「『見直し』がなんとなく良いことなのはわかるけど、何から手を付けていいのかがわからない」という人も少なくないでしょう。このページでは「自動車保険の見直し」が必要な理由やメリットに加え、具体的な見直しポイント、見直し手順も紹介していきます。しっかりと読めば、より最適な自動車保険選びができるようになるはずです。

自動車保険の見直すってどういうこと?なぜ必要なの?

「自動車保険の見直し」は、大きく分けると「補償内容・補償範囲を見直す」「保険会社を見直す」という2つの視点があります。見直しの必要性とメリットをしっかりと理解するために、まずはこの2つの視点について整理していきましょう。

補償内容・補償範囲を見直す理由とメリット

自動車保険の大きな特徴のひとつに、車の使い方に合わせてある程度カスタマイズが可能であるという点が挙げられます。必要性の低い補償を省いたり、カーライフに合わせて特定の補償を手厚くできたりするのです。

店舗で加入する代理店型自動車保険であれば、担当者と相談しながら、インターネットや電話で加入するダイレクト型(通販型)自動車保険であれば、パンフレットやWebサイトを参考にして、補償内容・補償範囲を選ぶことができます。

カーライフは時間が経つとともに変化するもの。たとえ、加入当初は自分にぴったりの補償内容・補償範囲だったとしても、更新を繰り返すうちに実態と合わなくなっていくケースが少なくありません。万が一のときに十分な保険金を受け取れない補償内容になっていたり、必要以上に高い保険料の契約になっていたりする可能性があるのです。

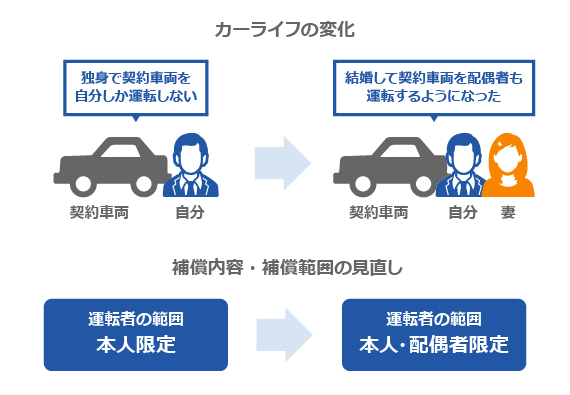

例えば、加入当初は独身で自分しか自動車保険に加入している車(契約車両)を運転しなかったけれど、半年後に結婚して配偶者も同じ車を運転するようになったというケースを考えてみましょう。

この場合、加入時には「運転者の範囲」に「本人限定」を選ぶことが多いはずです。しかし、そのままにしておくと、配偶者が運転しているときに起きた事故は補償の対象外となってしまいます。自動車保険は万が一の事故のリスクに備えるためのもの。配偶者が運転するとわかっているのに補償の対象外である状態を放置しては、最適な自動車保険に加入しているとはいえません。

そんなときに必要なのが、「補償内容・補償範囲を選びなおす」ことによる自動車保険の見直しです。上の例の場合、運転者の範囲を「本人・配偶者限定」に変更することで、配偶者が運転しているときの事故も補償範囲とすることができます。補償内容・補償範囲をカスタマイズできる自動車保険だからこそ、定期的な見直しは欠かせません。

■補償内容・補償範囲の見直し例

保険会社を見直す理由とメリット

保険会社によって補償内容やサービス、保険料が異なるという点も、自動車保険の特徴のひとつです。つまり、特定の保険会社の自動車保険でしか提供されない補償やサービスがあったり、ほとんど同じ補償内容でも保険料が大きく異なったりする場合があるということです。

保険会社ごとの細かな違いを挙げていくときりがないのですが、特に注目したいのは、代理店型自動車保険と、ダイレクト型(通販型)自動車保険の保険料の差です。同様の補償内容であるにもかかわらず、ダイレクト型(通販型)自動車保険のほうが、保険料が数万円も安くなるケースがあります。

自動車保険選びにおいて最も重要なのは、万が一のときに十分な補償が提供されることです。しかし、「できるだけ保険料が安い自動車保険に加入したい」と考えるのもごく自然なこと。保険料の節約をしつつ自分にぴったりの自動車保険を見つけたいと考えるなら、「保険会社を選びなおす」という意味での自動車保険の見直しもぜひ実践したいところです。

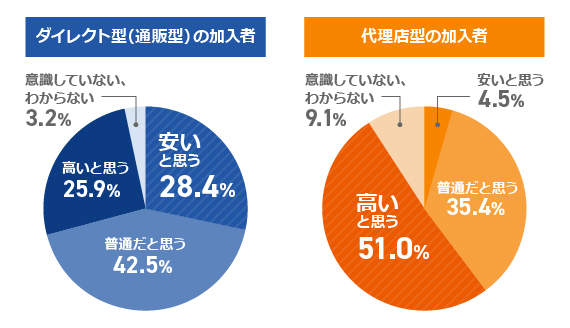

なお、「保険スクエアbang! 自動車保険」が実施した「自動車保険に関する意識調査」では、「保険料が安い」と感じている人の割合が、ダイレクト型(通販型)自動車保険のほうが代理店型に比べて明らかに多いことがわかっています。

ダイレクト型(通販型)自動車保険と代理店型自動車保険の違いについては、「ダイレクト型(通販型)と代理店型の違い~自動車保険選びで後悔しないために~」で詳しく解説しているので、チェックしてみてください。

■ダイレクト型(通販型)自動車保険と代理店型自動車保険の保険料に対する意識の差

※自動車保険に関する意識調査

自動車保険を見直すときのポイント

自動車保険の見直しを実践する際に、具体的にどのような点に注目すればいいのでしょうか?ここからは、代表的な見直しポイントと見直しのコツを詳しく紹介していきます。

運転者の範囲を見直す

「運転者の範囲」とは、「誰」が運転しているときに起きた事故に対して自動車保険の補償が適用されるか、を定めたものです。

範囲の区分や名称は保険会社によって異なるのですが、運転者を記名被保険者(主に運転する人)だけに限る「本人限定」、記名被保険者とその配偶者のみに限定する「本人・配偶者限定」、記名被保険者とその家族のみに限定する「家族限定」、運転者に制限を設けない「運転者限定なし」の4種類に分類するのが一般的です。

「本人限定」「本人・配偶者限定」「家族限定(※)」「運転者限定なし」の順に保険料が高くなる仕組みになっており、通常は、契約車両を運転する人の実態に合わせて、最小限の範囲を設定します。そのため、契約車両を運転する人に変化があった場合には見直しをする必要があります。

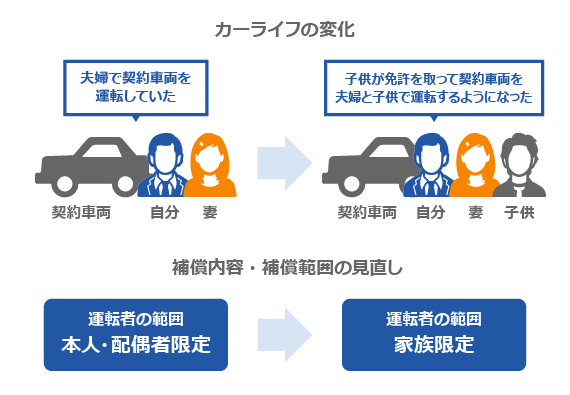

※ここでいう家族とは「記名被保険者の配偶者」「記名被保険者またはその配偶者の同居の親族」「記名被保険者またはその配偶者の別居の未婚の子」を指します。【見直し例1】子供が運転免許を取って契約車両を運転するようになった

契約車両の現在の運転者の範囲が、「本人限定」や「本人・配偶者限定」になっている場合は、子供が運転しているときの事故も補償の対象となるように、「家族限定」や「運転者限定なし」に変更する必要があります。このとき、運転者の範囲が広がるため、保険料は高くなります。また、後述する「運転者年齢条件」の見直しも検討する必要があります。

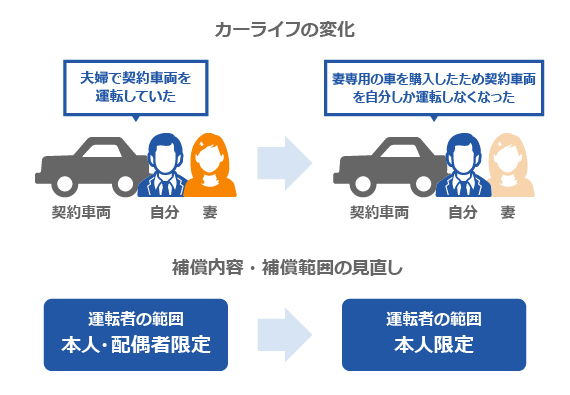

【見直し例2】妻専用の車を購入したため、契約車両を夫しか運転しなくなった

夫が記名被保険者の契約車両で、運転者の範囲が「本人・配偶者限定」になっている場合は、「本人限定」に見直すことで保険料を節約することができます。あわせて、後述する「運転者年齢条件」の見直しも検討する必要があります。

【参考】運転者限定特約とは|補償範囲や割引率をわかりやすく解説

運転者年齢条件を見直す

「運転者年齢条件」とは、「何歳」以上の人が運転しているときに起きた事故に対して、自動車保険の補償が適用されるかを定めたものです。

保険会社によって異なりますが、「全年齢補償」「21歳以上補償」「26歳以上補償」「30歳以上補償」「35歳以上補償」といった形で区分されているのが一般的。保険料は、カバーする年齢が広いほど高くなる仕組みになっています。

契約車両を運転する最も若い人の年齢に合わせて設定するのが鉄則で、最も若い人が18歳であれば全年齢補償を、27歳であれば26歳以上を選択します。そのため、契約車両を運転する人に変化があった場合や、加齢によって契約車両を運転する最も若い人の年齢が保険会社の定める区分を超えた場合には見直しをする必要があります。

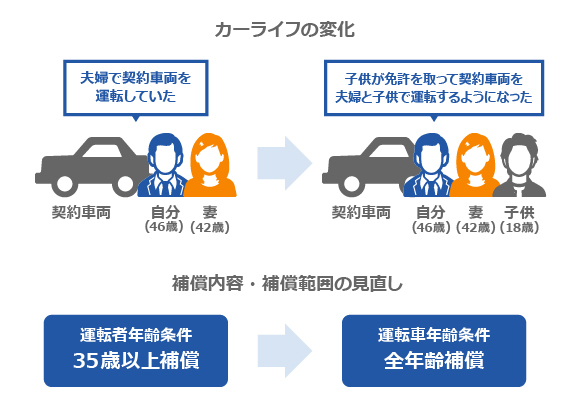

【見直し例1】子供が運転免許を取って契約車両を運転するようになった

「35歳以上補償」など、親の年齢に合わせて運転者年齢条件を設定している場合は、子供の年齢に合わせて見直す必要があります。もし、子供が18歳なのであれば、「全年齢補償」に変更します。このとき保険料は高くなります。

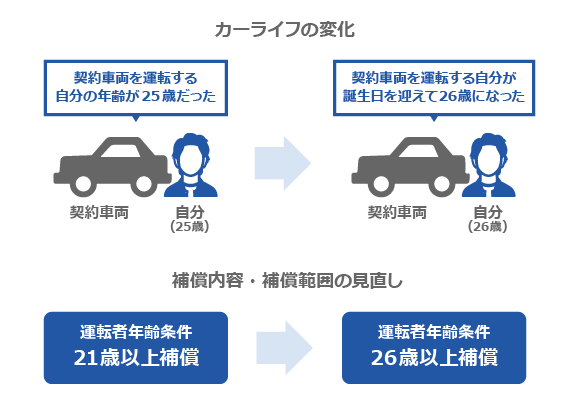

【見直し例2】契約車両を運転する自分の年齢が保険会社の定める区分を超えた

自分の年齢が現在より上の年齢区分に達した場合は、運転者年齢条件を見直します。例えば、20歳から21歳になったときには、「全年齢補償」から「21歳以上補償」に、25歳から26歳になったときには「21歳以上補償」から「26歳以上補償」にという形です。なお、年齢によって事故リスクが変わるため、この区分を変更することで保険料にも影響します。一般的に、若年層は保険料が高めといわれています。

【参考】「運転者の年齢」は保険料決定の基本要素

使用目的・年間走行距離を見直す

「使用目的」も、カーライフの実態に合わせて見直す必要があります。自動車保険の使用目的は「日常・レジャー」「通勤・通学」「業務」の3種類に分けられているのが一般的で、虚偽の申告をすると、保険金を受け取れない可能性があるので注意が必要です。

また、多くの保険会社が、使用目的によって保険料が変動する仕組みを採用しており、「日常・レジャー」「通勤・通学」「業務」の順に保険料が高くなっていきます。また、多くの保険会社で年間走行距離を保険料算出の要素としています。合わせて見直しておきましょう。

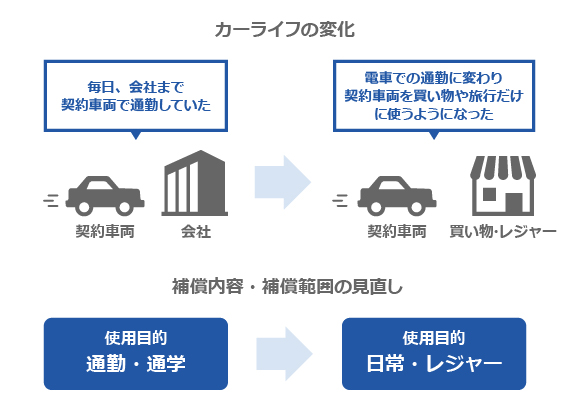

【見直し例】引越しをして電車通勤になった

【参考】自動車の「使用目的」が保険料を左右する

【参考】自動車保険の保険料は走行距離(年間走行距離)で変動する?無関係?| 保険会社による違い、正しい申告・測定方法を知る

車両保険を見直す

車両保険で得られる補償は、人によって必要性に大きな差が出るものになっています。また、保険料への影響も大きいため、慎重かつ定期的に見直しをしたほうがいいでしょう。車両保険の見直しを検討する際にチェックすべき代表的なポイントを表にまとめたので、確認してみてください。

車両保険のタイプや選び方、保険料に関しては「車両保険とは?補償内容・必要性・保険料の相場についてわかりやすく解説」で詳しく解説しているので、あわせて確認しておくことをおすすめします。

■車両保険の見直しをする際に検討すべきポイント

| 検討ポイント | 検討すべき内容 |

|---|---|

| マイカーの有無が日常生活や仕事に与える影響 | 車両保険をセットしておくと、スピーディに車の修理費用を用意できるため、マイカーがないと日常生活や仕事に支障がある場合は、車両保険をセットする価値が高くなる。 |

| 車の修理費に充てられる 貯蓄の有無 |

車両保険は車の修理費を補償するためのものなので、十分な貯蓄があるのであれば、車両保険をセットする価値は低くなる。 |

| 契約車両が新車か中古車か | 車両保険から受け取れる保険金は、原則として契約車両の時価額に左右されるため、新車(購入後、間もない)のほうが車両保険の価値が高くなり、中古車(購入後、時間がたっている)のほうが価値は低くなる。 |

| 住んでいる地域や場所の 自然災害リスクの高さ |

自然災害によって車が受けた損害は車両保険でしか補償されないため、自然災害リスクの高い場所に住んでいる人にとっては、車両保険の価値が高くなる。 |

| 普段、駐車する場所の 盗難・いたずらリスクの高さ |

盗難やいたずらによって車が受けた損害は車両保険でしか補償されないため、リスクの高い場所に駐車する機会が多い人にとっては、車両保険の価値が高くなる。 |

| 自分の運転技術に自信があるか | 自損事故・単独事故によって車が受けた損害は車両保険でしか補償されないため、自損事故・単独事故リスクが高い人にとっては、車両保険の価値が高くなる。また、「一般タイプ」「限定タイプ」のどちらを選ぶかの判断基準にもなる。 |

その他の補償・特約を見直す

ここまで紹介してきた補償内容以外も必要に応じて見直すべきです。「対人賠償保険」「対物賠償保険」「人身傷害補償保険」「搭乗者傷害保険」といった基本的な補償の保険金額が自分にとって過不足のないものになっているかしっかりと確認しましょう。

また、オプションとしての役割を持つ「特約」の見直しも大切です。特に「ファミリーバイク特約」「自転車特約」「個人賠償責任特約」といった、万が一のときの補償を充実させるものは、カーライフ、日常生活の変化によって必要性が大きく変化するので注意が必要。もし、不要だと判断できるのであれば、セットせずに保険料を節約するのが賢い選択といえるでしょう。

自動車保険の見直しはいつすればいい?適切なタイミングは?

自動車保険の「何」を見直すべきかがわかったところで、続いては「いつ」見直すべきかを解説していきましょう。冒頭で紹介したように、自動車保険の見直しには、「補償内容・補償範囲を見直す」「保険会社を見直す」という2つの視点があり、それぞれに最適なタイミングが異なります。

必要な補償や条件が変わったときはすぐに見直す

「運転者の範囲」「運転者年齢条件」「使用目的」、その他の補償内容にかかわる変更が必要になった場合は、即日、保険会社に連絡を取って契約内容を変更するのが鉄則です。

自動車保険は万が一の事故のときに十分な補償を得られるように設計するのが基本。契約変更が面倒だからと十分な補償を得られない契約を安易に継続するのは、非常に危険な行為です。どんなに注意をしていたとしても、事故リスクをゼロにすることはできません。万全な補償で、安心してカーライフを送れるように見直しを実践してください。

保険会社の見直し(乗り換え)は満期時が最適

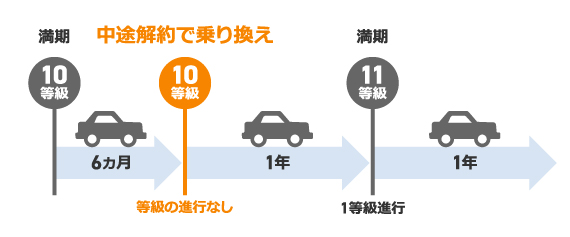

保険会社の見直し(乗り換え)は、自動車保険の満期時(1年間の保険期間の満了時)が最適と考えられます。なぜなら、保険期間中に中途解約をして乗り換えをすると、下の図のように等級の進行が遅くなってしまうからです。

中途解約で自動車保険の乗り換えをすると、前契約で無事故であっても、乗り換え時に等級の進行はありません。そして、乗り換え後に1年間の保険期間を満了してはじめて等級が1等級進行します。つまり、乗り換え前の契約期間が無駄になってしまうということです。

保険会社の見直し(乗り換え)については、「自動車保険の乗り換え手順と事前に知っておくべきメリット・注意点」で詳しく解説しているので、あわせて確認しておきましょう。

■自動車保険を中途解約して乗り換えをした場合の等級の進行

?満期で乗り換えた場合

?保険期間中に中途解約で乗り換えた場合

また、保険会社の見直しの際にぜひ利用してほしいのが「保険スクエアbang! 自動車保険」の一括見積もりサービスです。冒頭で説明したように、自動車保険の保険料は保険会社によって大きく異なります。そのため、「保険料をできるだけ安くしたい」と考えるなら、各保険会社から見積もりを取って比較しなければなりません。

とはいえ、たくさんある保険会社に個別に連絡をして見積もりを請求するのは面倒なもの。そこでおすすめなのが一括見積もりサービスです。

「保険スクエアbang! 自動車保険」の一括見積もりサービスを利用すれば、一度の情報入力で複数の保険会社に保険料の見積もりを請求し、簡単に比較することができます。しっかりと見積もりを比較することで数万円も保険料が安くなるケースがあります。下のボタンからすぐに利用できるので、お気軽にご利用ください。

![]()

- ※自動車保険に加入中の方は保険証券・免許証を、未加入の方は車検証・免許証をご用意ください。

- ※現在の保険契約の満期日まで、1日以上90日未満の方が見積もり依頼の対象です。

- ※お取り扱いできない契約もございます。詳細はページ下部をご確認ください。

- ※法人・営業用はこちら/バイク保険はこちら

このページを読んだ人は次のページも読んでいます

「自賠責保険」と「任意保険」の違いと必要性を理解して正しく加入する

このページでは、「自賠責保険」と「任意保険」の違いを、「加入義務」「補償内容」「サービス」「保険料の仕組み」の4つの観点から詳しく解説していきます。自動車を初めて手に入れた人、今まで深く考えずに任意保険に加入してきた人は、ぜひじっくりと読んでみてください。自賠責保険に加えて、なぜ任意保険に加入しなければならないのかを、しっかりと理解できるはずです。また、任意保険の保険料の節約法も紹介しているのであわせてチェックしておきましょう。

続きを読む

ダイレクト型(通販型)と代理店型の違い~自動車保険選びで後悔しないために~

任意の自動車保険は加入申込みの方法によって、「ダイレクト型(通販型)自動車保険」と「代理店型自動車保険」の2種類に分類することができます。ダイレクト型(通販型)と代理店型にはそれぞれに特徴があり、適切な自動車保険を探すにはこの差をしっかりと認識することも大切です。このページでは、それぞれの意味と特徴を紹介しつつ、よくある疑問に回答していくので、ぜひチェックしてください。

続きを読む

自動車保険を安くするために!保険料が安いプランの組み立て方法

自動車保険の保険料を安くするための考え方やポイントを、「補償内容」「契約条件」「保険会社」の3つに整理して、徹底的に詳しく解説します。保険料算出の基本的な仕組みから解説しているので、自動車保険に加入するのが初めての人にも安心です。「自動車保険の保険料が高すぎる」と悩んでいる人は、ぜひ実践してみてください。

続きを読む

自動車保険の節約マニュアル~誰でもすぐにできる10大ポイント~

自動車保険の保険料は、少しの工夫で大幅に節約できる可能性があります。年間数万円も保険料が安くなることも珍しくはありません。このページでは、誰にでもすぐに実践できる保険料節約のポイントを、厳選して10個紹介します。「自動車保険の保険料が高すぎる」「少しでも安くしたい」と考えているなら、ぜひ実践してみてください。

続きを読む